大放异彩,迄今累计大涨323%,期间11次创出历史上最新的记录,近5个交易日又是连续涨停,市值从30亿猛增到126亿元。

至于说,传艺科技为何突然暴走,这就得从6月22日盘后的一份公告说起了。当时传艺科技发布公告称,通过全资子公司江苏智纬电子科技有限公司(下称“智纬电子”)和宁波海盈汇鑫企业管理合伙企业(有限合伙)、自然人杨磊、自然人杨崇义合作设立孙公司江苏传艺钠电科技有限公司(下称“传艺钠电”),其中智纬电子出资2250万元,占孙公司注册资本的75%。

8月31日盘后,传艺科技发布公告称传艺钠电已具备中试生产条件并即将投产运行。受此消息影响,9月以来传艺科技已连续5个交易日涨停。

资料显示,传艺科技主要是做笔记本电脑及其他消费电子科技类产品零组件的研发、生产和销售。具体是笔记本电脑键盘薄膜开关线路板(MTS)和柔性线路板(FPC)的生产和销售、各类电脑键盘的生产和销售、手机零部件防护玻璃和纹理膜的生产和销售。

从传艺科技股价走势及公司公告节点来看,传艺科技的大涨非常大程度上是由其从消费电子跨界到钠离子电池领域导致的。

其实不止是传艺科技,近来整个钠离子电池板块都表现强势。自4月27日指数止跌反弹以来,钠离子电池指数累计大涨59.5%,8月24日盘中还创出历史上最新的记录的1892.11点。9月2日以来,钠离子电池指数收获4连涨。

作为和锂离子电池几乎同时问世的钠离子电池,为何最近焕发了第二春,就成了很多人心中的疑惑。

钠离子电池与锂离子电池几乎同时问世于20世纪70年代,后因为难以找到比较合适的负极材料以及当时的研究条件有限,锂离子电池逐渐独占鳌头。

2000年左右,研究者发现由葡萄糖热解得到的硬碳材料具备高达300mA·h/g的储钠比容量,为钠离子电池提供了一种至关重要的负极材料。到了2010年以后,钠离子电池研发加速前进,新的材料体系不断涌现,并逐步尝试产业化。

虽说在研发过程中有过波折,并一度被锂离子电池抢尽风头,但工作原理和锂离子电池基本相似的钠离子电子(同属“摇椅式”电池,由正极、负极、电解液、隔膜等组成),一直有自己的优势。

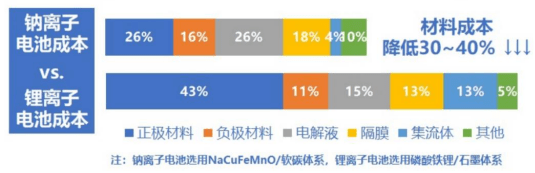

最核心的便是成本优势,根据钠离子电池生产商中科海纳的说法,钠离子电池成本要比磷酸铁锂电池低30%左右。

此前,中金公司做过一个详细统计,钠离子电池在正极材料、负极材料、电解液、集流体方面较锂离子电池均具有较大的成本优势。

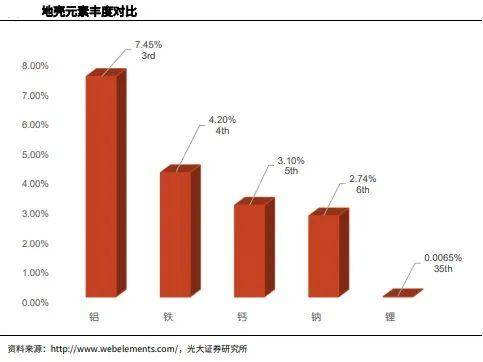

另一个就是钠资源储量较锂资源更为丰富。光大证券表示,钠元素的地壳丰度为2.74%,而锂元素的地壳丰度只有0.006%,前者是后者的456倍。

特别是近年来锂离子电池的大规模应用,锂资源已处于供应偏紧的状态。东方财富Choice数据显示,电池级碳酸锂最新报价达49.98万元/吨,工业级碳酸锂最新报价达48.8万元/吨。而国产工业级钠(≥99.7%)的最新平均价为1.65万元/吨。尤其最近,锂价有所抬头,而钠价还呈走低态势。

需要知道的是,虽然有传艺科技等慢慢的变多的公司加速布局钠离子电池,但钠离子电池单位体积内的包含的能量低,制造工艺仍不完善,产业链尚不常熟等问题依然突出,正如中金公司所言,当前钠离子电池仍处于产业化初期阶段。

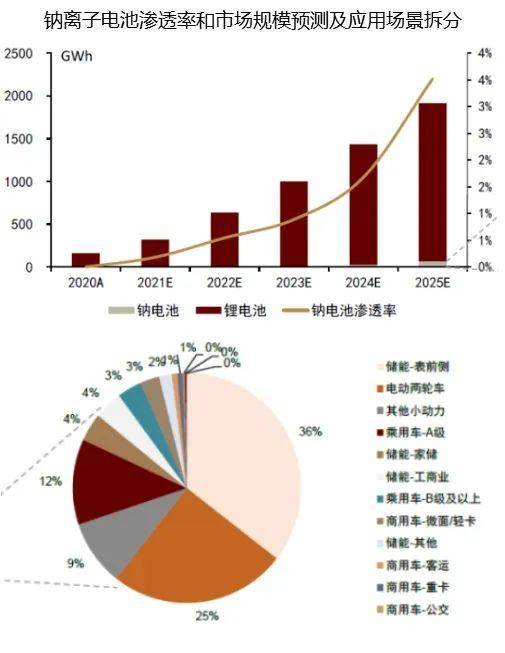

假设未来汽车车型销量结构与2021年情况一致,根据中金公司的测算,2025年钠离子电池整体渗透率预计达到2.3%;其中表前侧储能应用顶级规模,约为24GWh,占钠离子电池市场总体规模的45%。

而国泰君安根据钠离子电池目前已披露扩产计划测算,至2025年,保守估计国内钠离子电池出货量为30 Gwh,全球出货量为36 GWh.到2030年,随着钠离子电池规模化程度提升,国内钠离子电池出货量有望达158.3 Gwh,全球出货量为292GWh。

或许正是钠离子电池的广阔前景,才会有更多的公司去参加了。除了上述传艺科技外,还有宁德时代、欣旺达、鹏辉能源、多氟多、山东章鼓、派能科技和中国长城等公司也已积极布局钠离子电池。此外,还有中科海纳、立方新能源、钠创新能源等非上市公司。下图为钠离子产业链部分上市公司名单: